{kind=link}

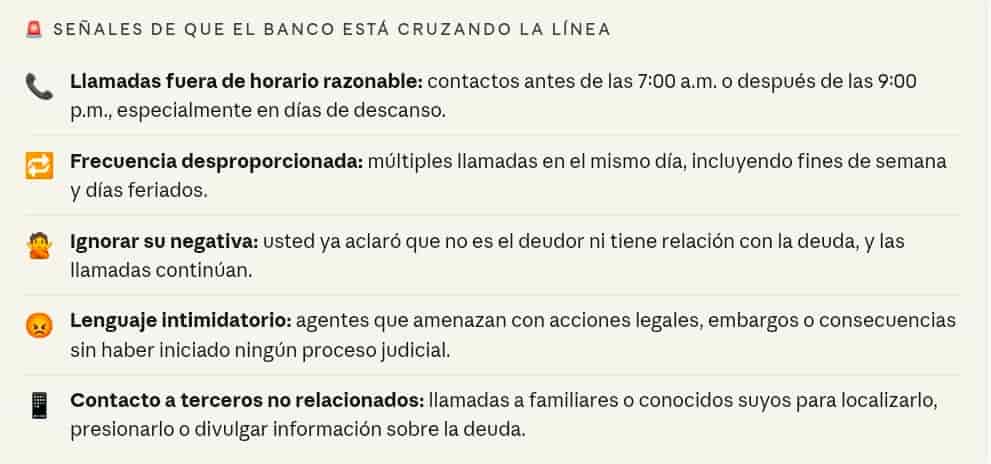

Honduras.-·Cientos de hondureños reciben cada semana llamadas insistentes de instituciones bancarias entre ellas Banco Azteca para cobrar deudas de terceros cuyo número telefónico fue registrado como referencia de contacto. Las llamadas llegan de lunes a sabado, en horas de la noche y sin distinción de si el receptor tiene o no algún vínculo con la deuda.

La Comisión Nacional de Bancos y Seguros (CNBS) establece mecanismos formales para denunciar este tipo de conductas, pero la mayoría de los afectados los desconoce. Esta nota explica cuándo esa práctica constituye un abuso y qué pasos concretos puede dar para detenerla.

Punto clave: Si usted NO es cliente del banco y le llaman para cobrarle la deuda de otra persona, la entidad financiera está utilizando su número sin su consentimiento. Eso puede constituir una práctica abusiva, denunciable ante la CNBS y ante la Dirección General de Protección al Consumidor

El modelo de negocio de instituciones como Banco Azteca orientado a créditos de consumo masivo en sectores populares implica, por diseño, una gestión de cobranza de alto volumen. Cuando un cliente solicita un préstamo, debe registrar referencias personales: familiares, amigos, compañeros de trabajo. Esos terceros no firmaron ningún contrato con el banco. Sin embargo, cuando el deudor deja de pagar, sus referencias empiezan a recibir las mismas llamadas que el deudor: diarias, repetidas, en cualquier horario.

El resultado es predecible y documentado en múltiples casos: personas que reciben hasta 10 llamadas diarias por deudas que no son suyas, que insisten en que no son el deudor y que, pese a ello, siguen siendo contactadas semanas después. La queja no es nueva. Pero el desconocimiento de los mecanismos de protección sí perpetúa el problema.

“La CNBS supervisa y regula el sistema financiero hondureño para garantizar su estabilidad, transparencia e inclusión, y proteger los derechos de los usuarios.” Comisión Nacional de Bancos y Seguros de Honduras.

Lo que dice y lo que no dice la regulación hondureña.

Honduras carece hasta la fecha de una ley específica que fije horarios rígidos para las llamadas de cobranza, a diferencia de países como México, donde la CONDUSEF establece franjas horarias prohibidas. Sin embargo, eso no significa que los bancos puedan hacer lo que quieran.

La CNBS aprobó normas de fortalecimiento a la transparencia financiera que exigen a las instituciones supervisadas designar un Oficial de Atención al Usuario Financiero y respetar principios de conducta de mercado, trato justo y transparencia hacia sus clientes. Las prácticas de cobro abusivo contravienen esos principios y son denunciables.

Adicionalmente, la Dirección General de Protección al Consumidor (DGPC) de la Secretaría de Desarrollo Económico establece que el trato indigno, la discriminación o el abuso por parte de un proveedor de servicios incluidos los bancos es motivo de denuncia formal. El banco que hostiga a una persona que no es su cliente incurre potencialmente en esa causal.

Paso a paso: cómo detener el acoso y denunciar

1. Documente todo antes de actuar

Registre en pantalla o en una libreta: fecha, hora, número desde el que llaman y nombre del agente si lo dan. Guarde capturas de pantalla del registro de llamadas. Ese registro será su evidencia ante cualquier instancia.

2. Reclame directamente al banco primero

Preséntese en cualquier sucursal de la institución y solicite la Hoja de Reclamación al Oficial de Atención al Usuario Financiero. Llénela, entréguese y exija una copia con fecha y sello de recibido. El banco tiene 10 días hábiles para responderle por escrito. Para Banco Azteca en Honduras, también puede llamar al *298 desde su celular.

3. Si el banco no responde o la respuesta no le satisface: acuda a la CNBS

Si transcurridos los 10 días hábiles la institución no respondió o la respuesta no es satisfactoria, puede presentar su reclamo ante la Gerencia de Protección al Usuario Financiero (GPUF) de la CNBS, adjuntando copia de la Hoja de Reclamación, la respuesta del banco si la hubiere, documentación de soporte y su Tarjeta de Identidad. La CNBS tiene hasta 60 días calendario para resolverlo.

4. Use el canal digital SIGER de la CNBS

La CNBS cuenta con el Sistema de Gestión de Reclamos (SIGER), un canal digital para presentar reclamos cuando la institución supervisada ha dado una respuesta desfavorable. Puede acceder en box.cnbs.gob.hn o escribir al correo consultasgpuf@cnbs.gob.hn.

5. Denuncie también ante Protección al Consumidor

La Dirección General de Protección al Consumidor recibe denuncias por cobro indebido y trato indigno. Puede presentarla por correo a denunciasdeconsumidores@gmail.com o a través de su plataforma web, adjuntando copia de su identidad y los detalles del caso.

Contactos clave para su denuncia

CNBS — GPUF: consultasgpuf@cnbs.gob.hn

Sistema digital: box.cnbs.gob.hn

Banco Azteca Honduras: *298 desde su celular

Protección al Consumidor: denunciasdeconsumidores@gmail.com

Secretaría de Desarrollo Económico

CNBS Presencial

Res. La Hacienda, Tegucigalpa

Bulevar La Hacienda y Bulevar Suyapa

Recuerde: Usted tiene derecho a exigir que su número sea eliminado de la base de datos de cobro del banco, especialmente si nunca fue cliente ni firmó ningún contrato con esa institución. Ese derecho existe aunque Honduras no tenga aún una ley de protección de datos personales completa. La negativa del banco a eliminarlo refuerza la causal de denuncia.

El vacío legal que persiste

El problema de fondo es normativo. Honduras no dispone todavía de una regulación específica que fije horarios de cobro, limite el número de llamadas diarias o establezca sanciones claras y rápidas para las entidades que acosen a no-clientes.

Esa laguna legal beneficia a las instituciones financieras y deja al ciudadano en una posición de desventaja que solo puede remediar pacientemente a través de los mecanismos administrativos existentes.

Organizaciones de defensa del consumidor en la región han documentado que el acoso telefónico de cobranza afecta desproporcionadamente a sectores populares, precisamente los segmentos a los que apuntan bancos como Azteca con su modelo de crédito de consumo. El daño no es solo el tiempo perdido atendiendo llamadas no deseadas: es también el estrés, la afectación a la jornada laboral y, en algunos casos, la angustia de personas mayores o vulnerables que no saben distinguir entre una amenaza real y una táctica de presión.

Mientras la regulación hondureña no se actualice, la única defensa disponible es conocer el sistema de reclamos y usarlo. Cada denuncia documentada ante la CNBS construye un expediente. Los expedientes, cuando se acumulan, tienen el poder de provocar revisiones.

“Esta nota tiene carácter informativo y orientativo. No constituye asesoría legal. Para casos específicos, consulte a un profesional del derecho.”